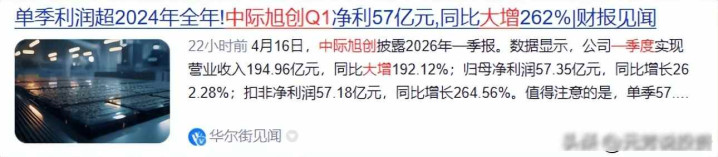

中际旭创单季赚57亿, 小厂却连订单都接不到, 光通信赛道正在变天

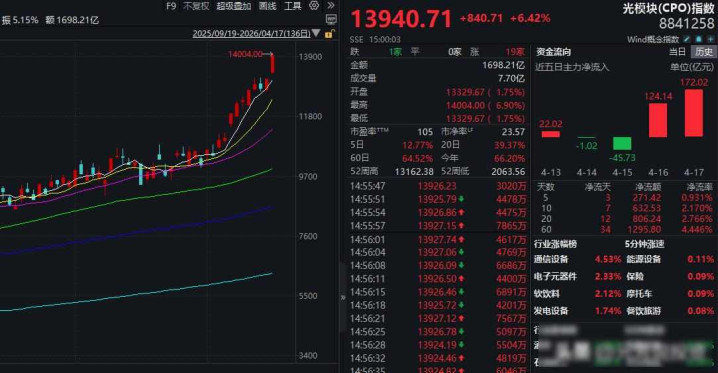

2026年第一季度刚结束,中际旭创就发布了一份让人惊讶的财报,营收达到195亿元,利润为57亿元,这个数字比2024年全年还高,股价也一路涨到接近9000亿市值,Wind光模块指数当天上涨超过6%,14家相关公司直接涨停,高盛把目标价从791元上调至1187元,理由很明确——现在数据中心不再靠扩张规模,而是依赖提高密度,高速光互联成为必须的需求。

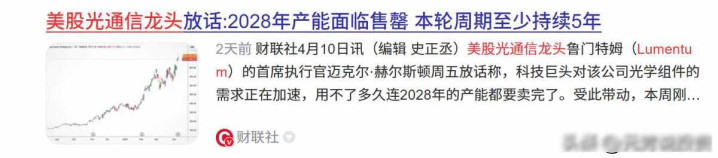

中际旭创公司表示,2026年的产能已经被几家大客户全部预订,2027年初的订单也在洽谈中,这种情况不只他们一家遇到,美国Lumentum公司的CEO也公开提到,2028年的产能基本售罄,全球800G光模块市场今年预计增长到500亿美元,但能够稳定实现量产的厂商数量有限,这不是需求不足的问题,而是产能供应跟不上。

有意思的是,资金开始往别处流,大家不再只盯着那些大公司,反而悄悄买入一些看起来不起眼的公司,比如一家原本做造纸的企业,通过子公司恒宝通进入光模块领域,这家公司拥有23项发明专利,为博通的64G产品独家供货,预计2025年实现扭亏为盈,400G产品已小批量试产,800G产品已经出货到海外,1.6T产品还在预研阶段,北向资金在去年底加仓了670万股,摩根大通、摩根士丹利和瑞银三家外资机构一起进场,合计持股超过5000万股,股价只有4块多,市值约90亿元,最近5天主力资金净流入7亿多,占流通盘的7%,明显有人在抢购。

可现实没那么乐观,现在800G成了入场券,1.6T还在实验室里转悠,中小厂商想跟上,得同时搞定研发、认证和客户导入三关,每一关都不容易,有些跨界企业靠着老客户或工厂基础快速进入市场,但海外认证动不动就要一年半,能不能持续交付还是个问题,光模块早就不只是焊电路板了,它需要懂得光学设计、散热结构和协议匹配,这是一个系统性的工作。

美国对高端光芯片的出口限制没有放松,国产替代只能依靠自己完成封装和模块集成,欧洲和日韩客户开始考虑更换供应商,这给非美系厂商留下一些机会,但认证周期很长,能够等待的企业不多,有人认为这是发展机遇,也有人认为是个挑战,因为技术门槛在不断提高,投入资金不一定能有回报。